Para muchas empresas importadoras, el CBAM ha dejado de ser una cuestión lejana asociada únicamente a la sostenibilidad. En la práctica, se está convirtiendo en un asunto que toca de lleno la operativa real de negocio, afectando a la forma de importar determinadas mercancías, a la necesidad de obtener y ordenar información técnica, al cálculo de costes vinculados a las emisiones implícitas y, en último término, a la capacidad de seguir comprando fuera de la Unión Europea con la tranquilidad de que el proceso está bien planteado.

Ese cambio de escenario explica por qué conceptos como Declarante CBAM Autorizado y Certificados CBAM han empezado a ganar peso en las agendas empresariales. Aunque muchas veces se buscan por separado, lo cierto es que ambos forman parte de la misma realidad. Aquí vas a poder diferenciar ambos términos.

El objetivo es ayudar a los importadores en España a comprender qué es el CBAM, qué papel juega el Declarante CBAM Autorizado, cómo funcionan los Certificados CBAM y qué pasos conviene dar para reducir improvisación, errores y tensiones innecesarias. A lo largo del artículo, además, iremos aterrizando cómo puede acompañar CAVALA en este proceso desde una perspectiva técnica, operativa y administrativa.

Qué es el CBAM y por qué importa a los importadores en España

El Mecanismo de Ajuste en Frontera por Carbono, más conocido como CBAM por sus siglas en inglés, cambia la forma en la que muchas empresas deben pensar sus importaciones cuando adquieren determinados productos procedentes de fuera de la Unión Europea. Durante años, muchas organizaciones han estructurado su cadena de suministro internacional prestando atención a variables como el precio, el plazo de entrega o la calidad del producto. A partir de ahora, en los productos sometidos a este mecanismo, esa lógica necesita incorporar otra capa: la huella de emisiones asociada a la mercancía y la obligación de gestionarla correctamente.

En resumen, el CBAM es una herramienta de fijación de precios implementada por la Unión Europea para facilitar su transición hacia una economía baja en carbono. Funciona como un arancel de importación sobre ciertos productos, basado en las emisiones de gases de efecto invernadero incorporadas en los bienes importados.

Se encuentra regulado por el Reglamento (UE) 2023/956 del Parlamento Europeo y del Consejo de 10 de mayo de 2023 por el que se establece un Mecanismo de Ajuste en Frontera por Carbono y su normativa de desarrollo. Recientemente, se ha aprobado el Reglamento (UE) 2025/2083 por el que se modifica el Reglamento (UE) 2023/956 en lo que respecta a la simplificación y el refuerzo del Mecanismo de Ajuste en Frontera por Carbono, como parte del primer paquete Ómnibus de la Comisión Europea publicado el 26 de febrero de 2025.

El CBAM representa uno de los pilares clave de la estrategia europea para la descarbonización de la industria y la protección de la competitividad de las empresas que producen de forma sostenible dentro de la Unión Europea, cuyos objetivos son:

- Reducir las emisiones globales de CO₂,

- Evitar el carbon leakage (deslocalización hacia países con normativas medioambientales menos estrictas),

- Garantizar condiciones de competencia justa entre productores de la Unión Europea y de fuera de la Unión Europea.

En la práctica, el CBAM es un sistema que obliga a identificar mercancías afectadas, revisar si la empresa está dentro del alcance, obtener información técnica sobre emisiones, preparar el circuito de cumplimiento y planificar el impacto administrativo y económico de esa importación. El importador ya no puede limitarse a comprar y despachar, sino que necesita asegurarse de que los datos acompañan a la mercancía y de que su organización está preparada para declarar, justificar y gestionar correctamente las emisiones implícitas.

Qué empresas y sectores pueden verse afectados por el CBAM

Uno de los errores más habituales cuando una empresa empieza a interesarse por el CBAM es pensar que solo afecta a grandes grupos industriales o a importadores muy evidentes dentro de sectores pesados. Esa percepción puede llevar a una falsa sensación de tranquilidad. En la práctica, el mecanismo alcanza a mercancías concretas y, por tanto, la clave no es tanto cómo se define la empresa a sí misma como qué productos está importando, desde dónde lo hace y bajo qué estructura aduanera y operativa.

En el marco actual, el CBAM se relaciona con los sectores del hierro y acero, el aluminio, el cemento, los fertilizantes, el hidrógeno y la electricidad, además de determinadas mercancías vinculadas a esos ámbitos. Sin embargo, para un importador en España, lo realmente útil no es memorizar un listado general, sino revisar su operativa con detalle.

Hay empresas que no se perciben como afectadas porque su actividad principal no es industrial, pero importan componentes, materias primas o determinados productos que sí pueden entrar en el alcance. También hay compañías que externalizan parte de la gestión aduanera y, por eso, asumen que el tema corresponde a un tercero. Sin embargo, externalizar una parte del proceso no elimina la necesidad de entender la exposición real.

La cadena de suministro también juega un papel decisivo. Cuanto más fragmentado esté el origen del producto o más intermediarios existan, más difícil puede resultar conseguir datos fiables y homogéneos sobre emisiones. Esto es especialmente relevante en organizaciones que trabajan con proveedores internacionales, con compras oportunistas o con mercados en los que la documentación técnica no siempre viene preparada para responder a las exigencias europeas. En esos casos, la dificultad no solo está en saber si la mercancía está afectada, sino en construir un flujo de información que permita cumplir con criterio.

Por eso, para una empresa importadora en España, la pregunta correcta no es únicamente “¿mi sector está afectado?”, sino “¿qué parte de mis importaciones puede entrar dentro del CBAM y qué nivel de preparación necesito para gestionarlo bien?”. Ahí es donde un acompañamiento experto cobra sentido.

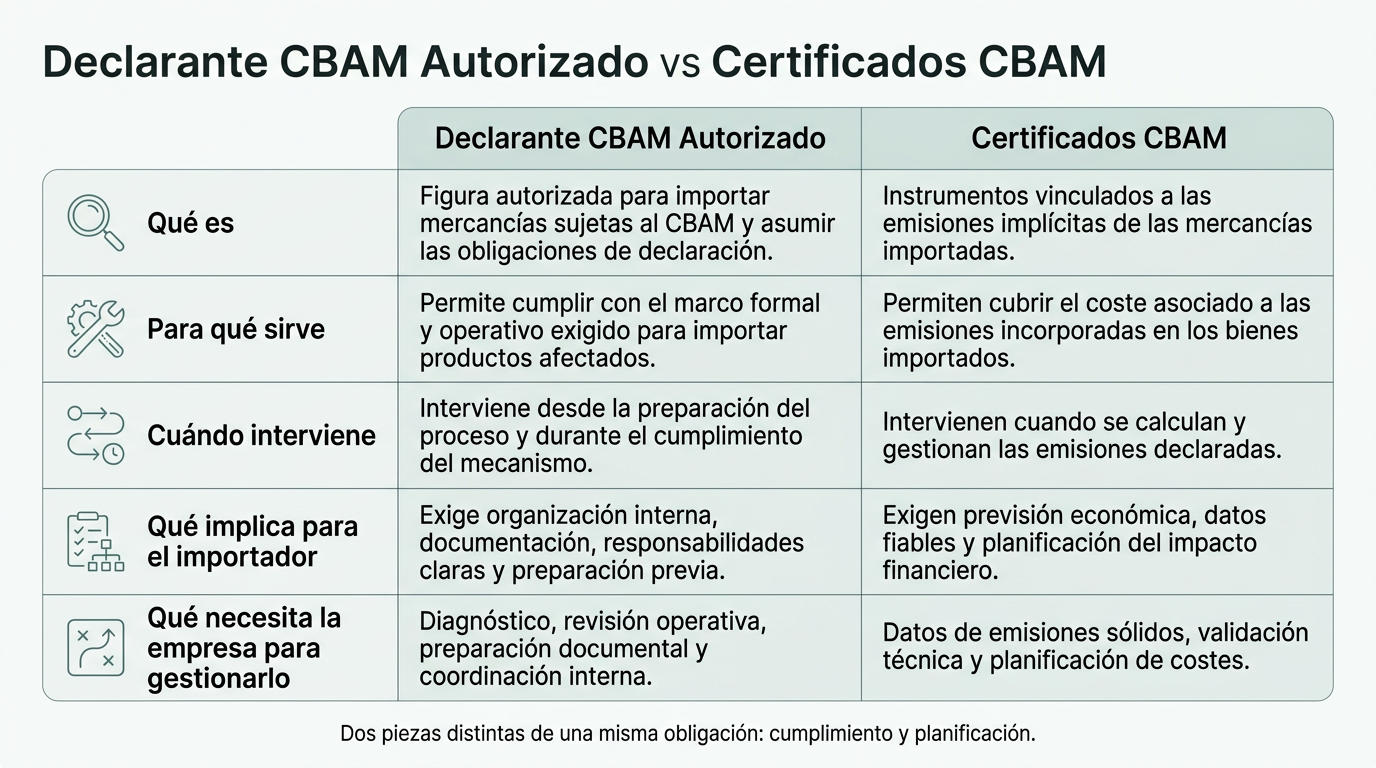

Qué es un Declarante CBAM Autorizado y por qué es una figura clave

Hablar del Declarante CBAM Autorizado es hablar del corazón operativo del mecanismo. Se trata de la figura central para poder importar mercancías afectadas dentro del marco previsto, siendo la pieza que conecta la importación con la responsabilidad de declarar, justificar y gestionar correctamente la información exigida por el sistema.

A partir de 2026, las empresas importadoras de hierro, acero, aluminio, cemento, fertilizantes, hidrógeno y electricidad deben estar registradas como Declarante CBAM Autorizado y adquirir certificados para cubrir las emisiones de CO₂ generadas en la fabricación de esos productos fuera de la Unión Europea. Este registro lo otorga, en España, el Ministerio para la Transición Ecológica y el Reto Demográfico.

La relevancia de esta figura está en que marca una diferencia muy clara entre importar de forma rutinaria e importar dentro de un entorno regulado que exige una preparación específica. Una empresa puede llevar años comprando fuera de la Unión Europea y tener muy controlada su operativa aduanera habitual. Sin embargo, cuando sus mercancías quedan dentro del alcance del CBAM, ya no basta con mantener las rutinas anteriores. Hace falta revisar quién asume formalmente las obligaciones, cómo se articula la solicitud correspondiente, qué información debe estar disponible y qué consecuencias puede tener no haber organizado esto con suficiente antelación.

Qué son los Certificados CBAM y cómo afectan al coste de importación

Los importadores de productos sujetos al CBAM están obligados a reportar las emisiones asociadas a sus bienes importados y a pagar por los Certificados CBAM. El precio de estos certificados estará vinculado al precio del carbono en el Sistema de Comercio de Emisiones (ETS) de la Unión Europea.

Muchas explicaciones públicas de lo que son los Certificados CBAM se quedan en una definición básica y técnicamente correcta, pero insuficiente para un importador. La empresa necesita comprender por qué estos certificados condicionan la previsión de costes, la organización financiera y la calidad de la información sobre la que se toman decisiones.

La lógica de los certificados parte de las emisiones implícitas asociadas a las mercancías importadas. En otras palabras, el sistema no mira únicamente el producto físico que entra en la Unión Europea, sino también las emisiones incorporadas a su proceso de producción. A partir de ahí, los certificados se convierten en la forma en la que esa realidad se traduce en una obligación concreta para el importador.

Aquí es donde muchas organizaciones descubren que el cálculo y la gestión posterior dependen de la calidad del dato. Si el proveedor facilita información sólida, verificable y consistente, la empresa podrá trabajar con una base mucho más fiable. Si, por el contrario, la información llega tarde, es incompleta o no está bien estructurada, el importador puede verse obligado a operar con supuestos menos favorables o con una planificación más incierta.

Conviene evitar otro error común: pensar que el certificado se resuelve al final del proceso, una vez importado el producto. En realidad, la calidad de la gestión se juega mucho antes, cuando se identifica la mercancía, cuando se trabaja con el proveedor, cuando se valida la información de emisiones y cuando se decide si la empresa está operando con datos suficientemente robustos como para planificar bien.

A más tardar el 30 de septiembre de cada año, y por primera vez en 2027 por lo que respecta a las importaciones realizadas en el año 2026, el Declarante CBAM Autorizado entregará, a través del Registro CBAM, el número de Certificados CBAM correspondiente a las emisiones implícitas declaradas de conformidad con lo dispuesto en la Declaración CBAM y verificadas de conformidad con el artículo 8 del Reglamento (UE) 2023/956, para el año natural anterior a la entrega.

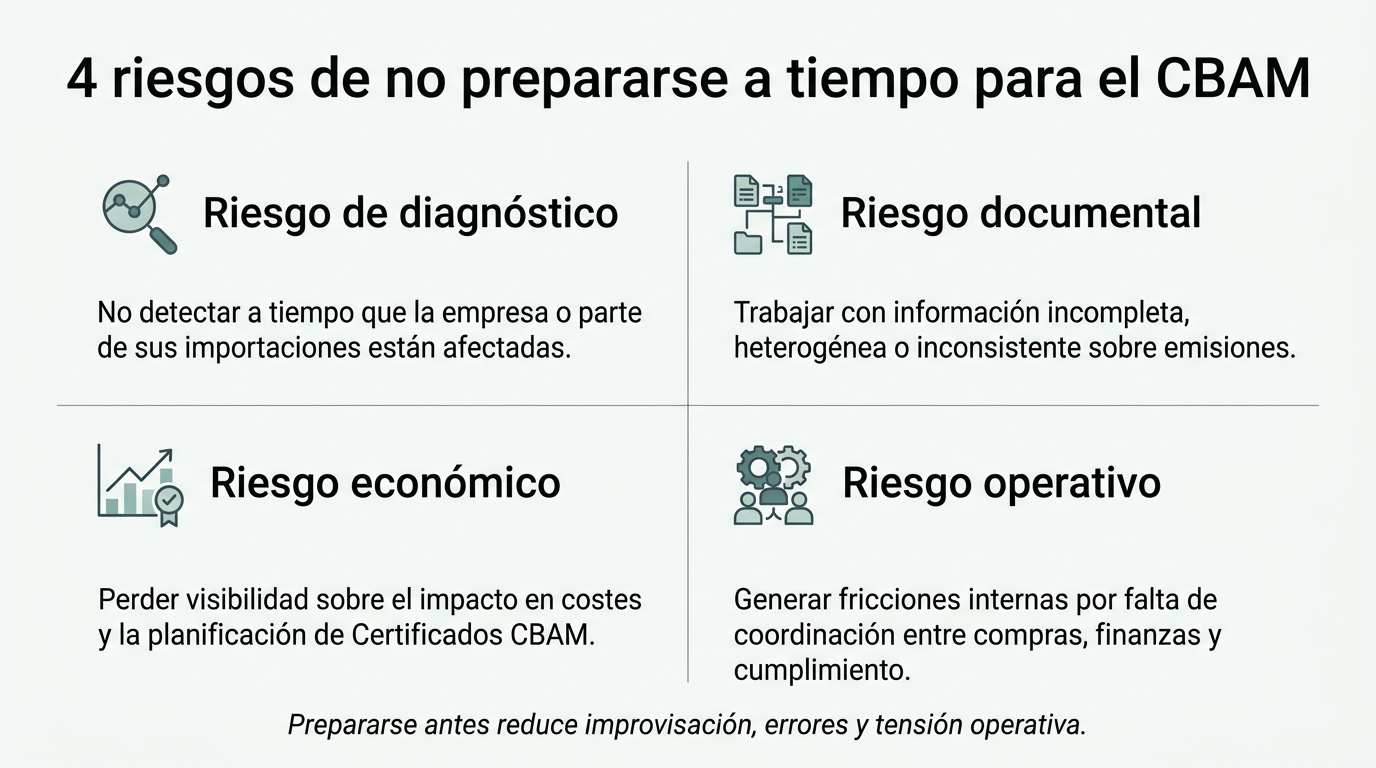

Riesgos habituales para los importadores que no se preparan a tiempo

Cuando una empresa pospone la preparación del CBAM, rara vez lo hace por desinterés. Lo más habitual es que esté absorbida por la operativa del día a día y perciba este asunto como algo importante, sí, pero todavía gestionable más adelante.

- Riesgo de diagnóstico. El primer riesgo es la falsa sensación de no estar afectado. Esta es probablemente la barrera más peligrosa, porque retrasa todo lo demás. Si la empresa parte de la idea de que el mecanismo solo aplica a otros actores o a grandes grupos industriales, es muy probable que no revise con suficiente profundidad sus importaciones.

- Riesgo documental. Muchas compañías trabajan con proveedores internacionales que no están preparados para responder con agilidad a todas las exigencias de información sobre emisiones. Otras reciben documentación heterogénea, con formatos distintos, criterios poco comparables o datos difíciles de validar.

- Riesgo económico. Si el importador no tiene visibilidad razonable sobre las emisiones implícitas de sus mercancías, tampoco tendrá visibilidad suficiente sobre el impacto potencial en certificados. Y cuando no hay visibilidad, la planificación financiera se deteriora. En algunos casos, esto puede traducirse en costes mal estimados. En otros, en una comparación errónea entre proveedores o en decisiones de compra que parecen competitivas al principio, pero no lo son tanto cuando se incorpora correctamente la variable de emisiones.

- Riesgo operativo. El CBAM no vive aislado del resto de la organización, sino que afecta a las compras, las aduanas, la sostenibilidad, el compliance, las finanzas y, en ocasiones, a la dirección general. Si nadie lidera el proceso o si cada área entiende el problema de forma parcial, el resultado suele ser una cadena de pequeñas fricciones.

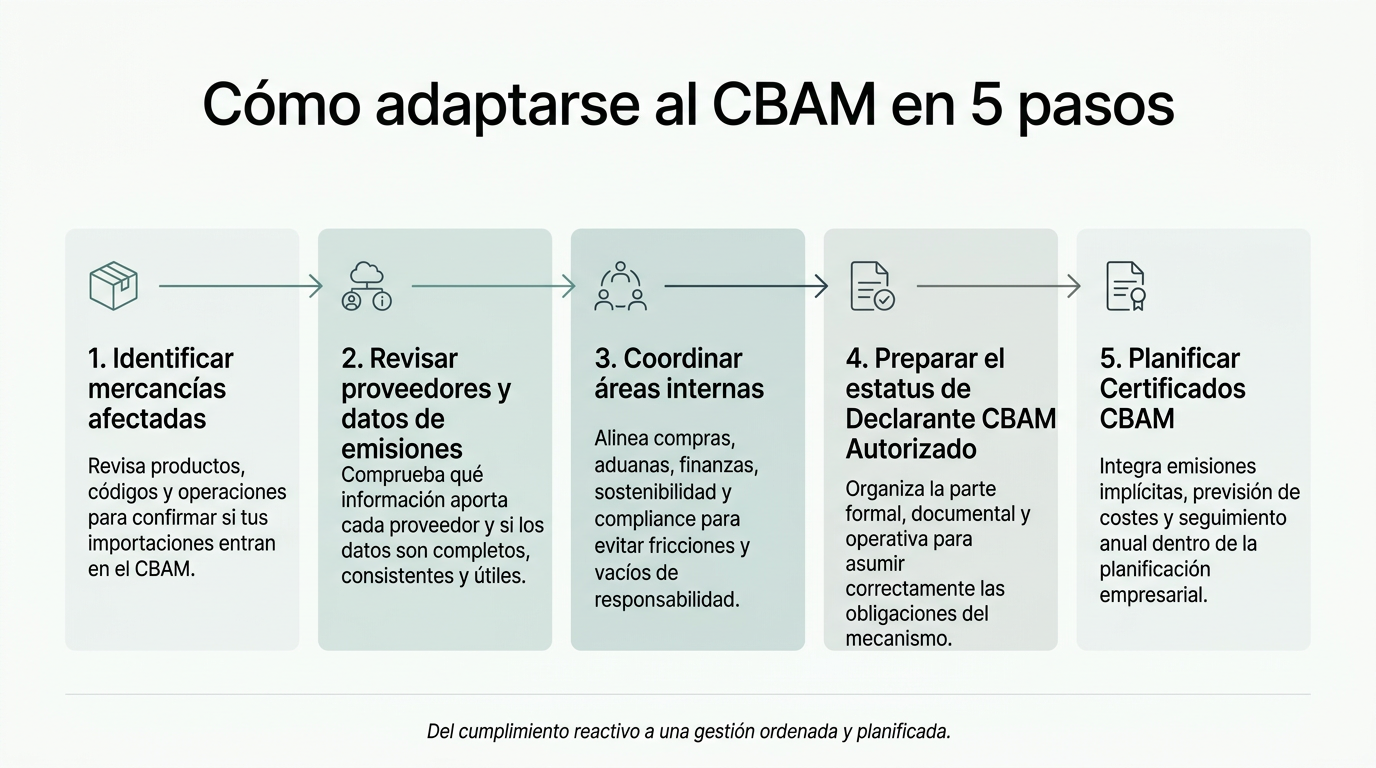

Pasos prácticos para adaptarse al CBAM en una empresa importadora

La mejor forma de abordar el CBAM no es intentar resolverlo todo a la vez, sino estructurarlo como un proceso.

- Revisar qué mercancías se están importando, qué proveedores intervienen y qué operaciones pueden entrar dentro del alcance del mecanismo. Esta fase de mapeo inicial es mucho más importante de lo que parece, porque permite separar percepciones de hechos.

- Ordenar la obtención de información. Aquí conviene preguntarse qué datos de emisiones están disponibles, quién los proporciona, con qué calidad llegan y qué consistencia tienen entre proveedores o periodos. No se trata solo de recopilar documentos, sino de construir un sistema mínimamente fiable para que la información técnica deje de depender de envíos aislados o de correos dispersos.

- Conectar la información con la estructura interna de la empresa. El CBAM rara vez puede gestionarse desde una sola persona sin apoyo del resto de áreas. Compras necesita entender qué pedir al proveedor. Aduanas y comercio exterior deben saber cómo encaja la información en la operativa. Finanzas necesita visibilidad sobre el posible impacto económico. Sostenibilidad puede aportar criterio técnico y de control. Si estas áreas no hablan entre sí, el mecanismo se convierte en una acumulación de tareas inconexas. Si se coordinan, la empresa gana mucha más capacidad de respuesta.

- Preparación de la parte formal y operativa ligada al Declarante CBAM Autorizado. Aquí ya no basta con tener una idea general del mecanismo. Hace falta bajar a procedimiento, responsabilidades, registro, documentación y planificación temporal. Lo recomendable es no esperar al último momento para ello. Cuanto más cerca de la urgencia se trabaja, más fácil es cometer errores o dejar decisiones importantes para cuando el margen de maniobra es menor.

- Incorporar la lógica de los Certificados CBAM a la planificación empresarial. Esto incluye entender la relación entre emisiones implícitas, necesidad de certificados y previsión financiera. No es una fase separada del resto, sino la consecuencia natural de haber ordenado bien la información anterior.

¿Cómo ayuda CAVALA a los importadores en España?

Cuando una empresa empieza a tomarse en serio el impacto del CBAM, suele descubrir que no necesita solo información. Necesita criterio, acompañamiento y una forma clara de ordenar el trabajo. Ahí es donde CAVALA puede aportar un valor especialmente relevante. Su papel no consiste en añadir complejidad al proceso, sino en ayudar a que el importador entienda qué tiene delante, qué pasos debe priorizar y cómo convertir una exigencia regulatoria en un procedimiento mucho más manejable.

El acompañamiento puede comenzar por algo tan decisivo como el diagnóstico. Antes de hablar de certificados o de declaraciones anuales, conviene saber si la empresa está afectada, en qué medida, con qué mercancías y con qué nivel de exposición. Muchas organizaciones necesitan precisamente eso: una lectura experta que les ayude a salir de la incertidumbre inicial y a distinguir entre lo urgente, lo importante y lo accesorio. Sin esa primera clarificación, es fácil invertir esfuerzo en tareas secundarias o avanzar con una falsa sensación de control.

A partir de ahí, CAVALA puede apoyar en la preparación del proceso para la obtención del estatus de Declarante CBAM Autorizado, ayudando a la empresa a comprender la lógica del procedimiento y a alinear la parte documental y organizativa con el marco exigido.

Otro ámbito fundamental es el cálculo de emisiones implícitas. Aquí no basta con una aproximación superficial, dado que la calidad del dato condiciona el resto del sistema. Por eso, el trabajo técnico y la revisión de la información procedente de proveedores adquieren tanto peso. CAVALA ayuda a ordenar este proceso, a identificar carencias y a construir una base de trabajo más sólida para que la empresa no dependa de estimaciones deslavazadas o de información difícil de defender.

La planificación de Certificados CBAM y el apoyo administrativo completan esta propuesta de valor. Una vez que la empresa entiende su exposición y dispone de una estructura de información razonable, necesita llevar todo eso al terreno de la gestión. Cómo organizar el seguimiento, cómo anticipar el impacto económico, cómo integrar la obligación en el circuito interno y cómo reducir la carga operativa que suele aparecer cuando el tema se aborda tarde. En ese contexto, CAVALA actúa como un apoyo práctico, cercano a la realidad del importador y no solo a la teoría del mecanismo.

El resultado de este enfoque es muy concreto: menos improvisación, más claridad y una mayor capacidad para afrontar el CBAM con seguridad. Para muchas empresas, ese acompañamiento no solo evita errores, también les permite liberar tiempo interno, tomar decisiones con mejor información y tratar el mecanismo como parte de su gestión empresarial.

Si tu empresa importa productos afectados por el CBAM, en CAVALA te ayudamos a ordenar el proceso con una visión técnica, operativa y administrativa. Puedes contactar con el equipo a través del formulario de contacto de CAVALA o escribir directamente a comercial@cavala.es para valorar tu caso.